O Que é a Regra Dos 50 30 20? Organize Seus Gastos e Não Fique Sem Dinheiro

Se você já se perguntou quanto de seu salário deve ser gasto em casa, entretenimento e poupança, a regra dos 50 30 20 é a resposta.

Essa é uma regra cada vez mais comum e reconhecida, por ser uma maneira simples de economizar, pois permite que você conheça suas despesas o tempo todo e saiba quanto dinheiro está economizando.

Você precisa de uma estratégia e de um plano para economizar dinheiro se não souber por onde começar. Aqui, analisaremos a regra 50-30-20, uma estratégia de gerenciamento de dinheiro que pode ser usada por qualquer pessoa, jovem ou idosa, solteira ou casada, para gerenciar suas finanças.

Confira Também: Alugar ou Financiar um Imóvel? 3 Fatos Importantes

O que é a regra dos 50 30 20?

Ter um plano para seu dinheiro é fundamental para criar uma base financeira sólida e a regra dos 50 30 20 pode ajudar. Use ela como ponto de partida para colocar seus gastos em “baldes” para que você possa assumir o controle, planejar seus gastos e progredir em direção às suas metas financeiras.

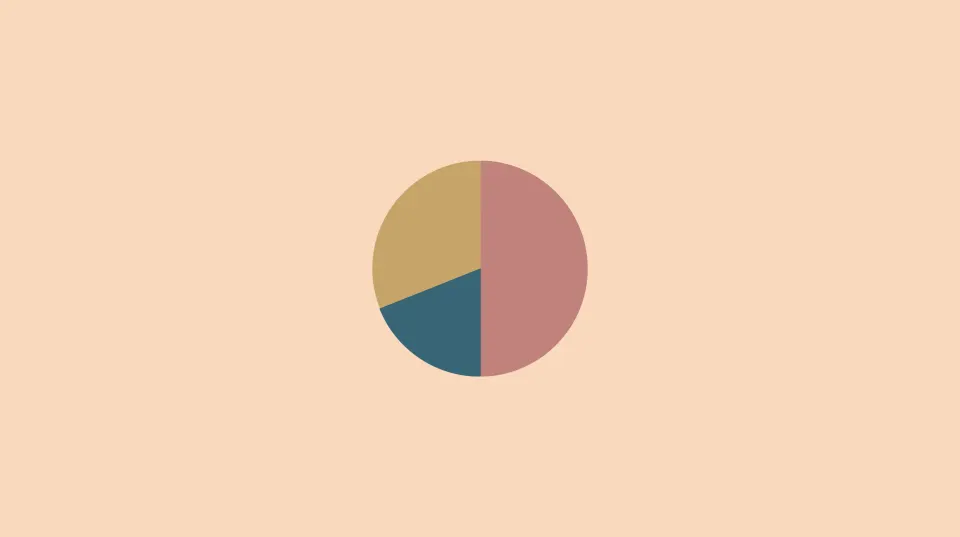

A regra sugere designar seu dinheiro em três categorias principais: necessidades, desejos e economias. A meta é limitar as despesas fixas (ou necessidades) a 50% e as despesas discricionárias (ou desejos) a 30% de sua renda líquida (após os impostos), deixando 20% para poupar para suas metas.

50% para despesas fixas

Some suas despesas básicas de vida, aquelas que, não importa o que aconteça, você não pode deixar de pagar. Por exemplo: dividendos, conta de água, alimentação, transporte, conta de telefone celular… bem como qualquer outra conta que você tenha de pagar mensalmente, que não seja negociável e tenha uma data de vencimento.

Para as despesas que você tem de forma permanente durante o ano, mas que aumentam em algum período, por exemplo, a luz, considere como entrada a despesa mais alta. É sempre melhor superestimar e ter dinheiro sobrando do que o contrário.

Espere que essas despesas somem cerca de 50% de seu salário, mas se esse não for o caso e elas somarem mais, não desanime. Se, por exemplo, seus custos fixos forem de 60%, você tem duas opções: procurar maneiras de reduzi-los ou reduzir uma porcentagem das duas categorias seguintes, que são mais flexíveis, para compensar a diferença.

Não gaste mais do que 50% de sua renda mensal líquida em necessidades. Em coisas como:

- moradia/aluguel;

- luz;

- seguro;

- mantimentos/alimentos;

- pagamento mínimo de dívidas.

30% para despesas pessoais

Agora vem a parte boa. Pense nessa categoria como seu fundo para gastos pessoais: sair para comer, ir ao cinema com os amigos, comprar roupas, fazer compras de Natal.

A categoria 30% é onde a maioria das pessoas encontrará o maior valor. É onde está a diversão e, depois de cuidar de seus gastos fixos e prioridades financeiras de antemão, você pode usar esse depósito da maneira que desejar.

Gaste cerca de 30% em seus desejos. Em coisas como:

- jantar fora;

- entretenimento;

- comprar roupas;

- e outras coisas que você goste.

20% para metas financeiras

Isso inclui poupança e investimento. Por exemplo, aumentar sua conta de poupança privada a fim de aumentar o valor de sua aposentadoria ou antecipar sua aposentadoria.

Por outro lado, a poupança em fundos mútuos é ideal para um projeto específico de curto ou médio prazo: um novo empreendimento, uma oportunidade de negócios, uma viagem ou simplesmente para manter sempre um chão em caso de necessidade, como despesas de saúde inesperadas.

Aloque pelo menos 20% para sua poupança. Em coisas como:

- iniciar ou aumentar seu fundo de emergência;

- pagamentos adicionais para suas contas de aposentadoria;

- um pagamento de entrada em uma futura compra de casa.

Aqui está um exemplo de um orçamento 50/30/20 para alguém com uma renda líquida de R$1.320, salário mínimo, por mês:

- 50% necessidades = R$660

- 30% desejos = R$396

- 20% de poupança = R$264

Lembre-se de que morar em grandes cidades, como São Paulo, pode exigir um orçamento superior a 50% para a categoria de necessidades, principalmente devido às altas despesas com aluguel ou moradia.

Dicas para por em prática a regra dos 50 30 20

Dicas práticas para começar hoje mesmo:

- Faça um orçamento: Anote seus ganhos e despesas atuais. Certifique-se de incluir todas as despesas, não importa quão pequenas sejam. Em seguida, divida suas despesas nas categorias da regra dos 50 30 20.

- Ajuste seus gastos: Se você perceber que está gastando demais em uma categoria, procure maneiras de reduzir essas despesas. Por exemplo, se estiver gastando mais de 50% em necessidades, talvez seja possível reduzir os custos dividindo a moradia com um amigo ou usando o transporte público.

- Abra uma conta poupança: se ainda não tiver uma, abra uma conta poupança em seu banco. Dessa forma, você pode separar o dinheiro para a poupança do dinheiro para as despesas diárias, o que facilitará a regra 50 30 20.

- Estabeleça metas financeiras: pense em suas metas de curto, médio e longo prazo: você quer comprar um carro? Fazer faculdade? Ter metas claras o ajudará a manter o foco em suas economias.

- Revise e ajuste periodicamente: À medida que sua renda e suas despesas mudarem, ajuste seu orçamento e siga a regra dos 50 30 20 para manter suas finanças em boa forma.

Lembre-se de que a regra 50 30 20 é um guia e pode ser adaptada às suas circunstâncias pessoais. O mais importante é aprender a administrar seu dinheiro com responsabilidade e planejar seu futuro financeiro.

Qual é a vantagem de seguir a regra dos 50 30 20?

A regra dos 50 30 20 é um ótimo ponto de partida para aqueles que precisam de um pouco de estrutura quando se trata de manter o dinheiro organizado e ter controle de quanto gastar em uma determinada categoria.

Mesmo que você não consiga atingir 50/30/20 em seu plano orçamentário agora, trabalhar para fazer pequenas mudanças pode aproximá-lo do equilíbrio financeiro. Pequenas ações que começam hoje podem levar a grandes mudanças ao longo do tempo, portanto, não desanime em seu progresso se não conseguir atingir a meta ideal para seu orçamento.

Confira Também: Investir ou empreender – o que é melhor?